한진해운이 있었습니다. 세계적 해운사였는데,

몇 년 전 파산을 하면서 국내에는

규모가 작은 현대상선만 남게 되었습니다.

코로나로 각국의 경제가 침체가 되었는데

생활패턴이 바뀌면서 수출물량이 증가하게 되어 유례없이 컨테이너 운임이 상승하게 되었습니다.

그 혜택을 현대상선의 후임인 HMM이 고스란히 받게 되었습니다.

HMM

1. 기업개요

HMM은 100여척의 다양한 선박을 가지고 각종 수출입제품은 물론, 원유, 석탄, 철광, 특수화등을 수송하고 있습니다.

그중에 컨테이너 부문의 비중이 약 93%로 컨테이너 운임지수의 영향을 많이 받습니다.

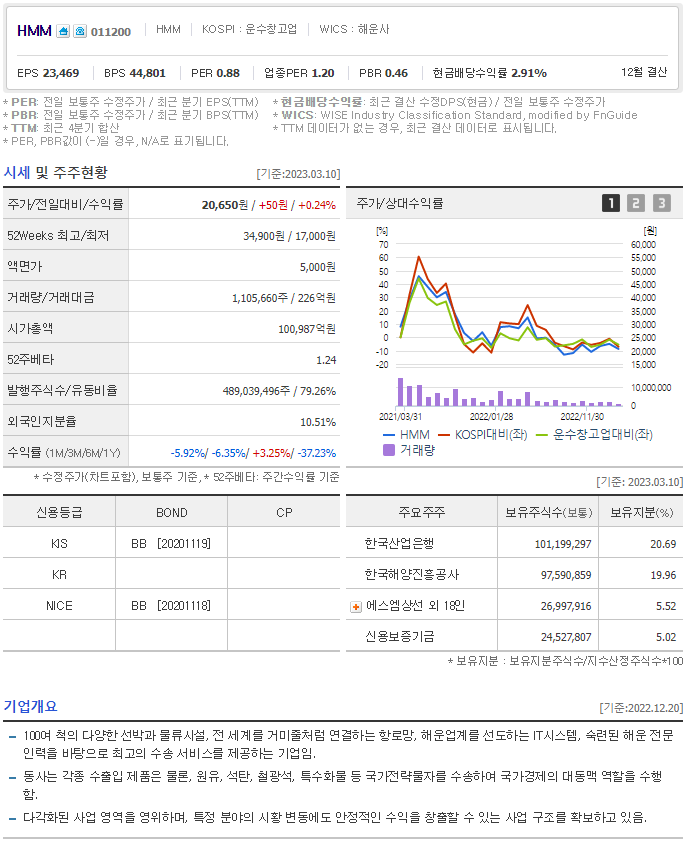

그리고 PER은 0.88은 업종 PER인 1.2보다 약 30% 이상 낮은 수치로

저평가되어 있다 볼 수 있습니다.

다만, 현재 산업은행 주도하 정책지원금을 받고, 사실상 국유화되어 있는 상태로 저평가되는 영향 중 하나로 판단됩니다.

또한 컨테이너 운임지수가 22년 1월 5000달러까지 올라갔다가, 현재 1000달러까지 떨어진 것도 악재입니다.

그리고, 전세계 많은 나라들이 금리를 인상해서 인플레를 잡고자 경기가 침체되어 가는 점도 악재입니다.

이러한 악재의 영향으로 역대급 실적 및 영업이익을 올리고 있지만 주춤하고 있는 주가 현황입니다.

2. 차트분석

20년 3월이후 코로나 특수의 영향으로 21년 중순 약 51천 원으로 8배 이상 상승을 했지만

그 이후로 천천이 하락하고 있는 모양새입니다.

그러나, 실적은 매 분기 역대급 실적을 써내려 가고 있습니다. 하지만

앞서 말씀드린대로 여러 가지 지표나 상황이 좋지 않은 점이 선반영 되어 주가를 발목 잡고 있는 게 아닌가 합니다.

3. 향후 주가 전망

향후 주가 전망은

1) HMM 매각 여부

2) 금리인상 중단여부

3) 경기회복 여부

크게 3가지로 볼 수 있을 듯 합니다.

물론, 현재 HMM이 컨테이너 중심에서 다각화를 하고 있다지만, 생각보다 시간이 오래 걸릴 듯합니다.

위의 디스카운트 요소들이 해소가 되면

현재 영업이익이 지속적으로 나오는 상황에 단기적인 상승은 가능하지 않을까 조심스레 예측합니다.

디스카운트 요소가 분명히 있지만, 역대급 실적에도 계속 주가가 약세인 점은 매우 안타깝습니다.

공매도 세력마저 작년부터 집중공격을 하고 있어 더욱 안타깝습니다.

개인적으로는 약 9천 원에 매집해서 2만 원대에 매도를 했지만

이후 욕심에 약 2만원 후반대에 매수한 부분이 물려서 있습니다.

어느 정도 회복이 되면 매도를 하고 싶은데 쉽지는 않은 실정입니다.

불확실성이 빨리 해소되고, 경기도 회복이 되면 좋겠습니다.

감사합니다.

'[경제 독립 그날을 위해] > 주식' 카테고리의 다른 글

| [기업분석] ASML (0) | 2023.03.14 |

|---|---|

| [기업분석] LG생활건강 (0) | 2023.03.13 |

| [기업분석] 현대중공업 (0) | 2023.03.11 |

| [기업분석] 케이아이엔엑스 (0) | 2023.03.10 |

| [기업분석] 삼성전기 (0) | 2023.03.08 |