안녕하세요~ 우키짱입니다.

오늘은 아직 멀었지만 연금수령 시 세금을 어떻게 내야 하는지 좀 자세히 알아봤습니다.

세금은 보면볼수록 어렵고 복잡한듯합니다.

세무서에 일하는 동창이 있는데 존경스럽습니다.

Q. 퇴직금을 IRP계좌에 넣고, 55세 이후 연금수령 시 세금은 어떻게 되나요?

A. IRP에 대한 55세 이후 세금은 원금의 성격에 따라 2가지로 나뉩니다.

1) 소득공제용 IRP : 매년 일정금액을 불입하고 금액에 따라 세액공제를 받는 경우

가. 연금소득세

- 1200만원 미만일 경우 연령에 따라 5.5%~3.3% 세율만 부과합니다.

(55세~69세 : 5.5, 70세~79세 4.4%, 80세 이상 3.3%)

- 1200만원 초과할 경우 종합소득세를 과세합니다.

단! 원금중 세액공제를 받지 않은경우는 과세하지 않습니다.

(혜택받은게 없으니 따로 추가로 떼 가지도 않는다는 거 같습니다.)

2) 퇴직금용 IRP : 퇴직금 운용목적으로 퇴직금을 한번에 IRP에 넣어 세액공제를 받은 적이 없는 경우

가. 연금소득세

- 1200만원 미만일 경우 연령에 따라 이연 받은(입금 시 내지 않았던) 세금에 대해 70%~60%를 냅니다. (퇴직소득세가 10%인 경우, 10년 차(55세~64세) 70%인 7%, 11년 차 이후(65세 이후) 60%인 6%입니다.)

- 1200만원 이상일 경우 초과금액에 대해서는 종합소득세를 과세를 합니다.

==> 여기서 궁금한게 몇 개 있습니다. 소득공제용 IRP에서 1200만 원 초과 시 세액공제받지 않은 경우 과세하지 않는다는 부분입니다. 증명방법이나, 초과금액 중 어떻게 원금과 수익을 분리하는 기준도 모르겠고, 여하튼 좀 애매합니다., 그리고 퇴직금용 IRP에서 1200만 원 이상일 경우 초과금액에 대해서 종합소득세를 과세를 하는데, 이것도 수익 부분에 대해서만 하는 건지도 궁금하네요. 아시는 분 좀 댓글 주세요, 저도 공부해서 알게 되면 다시 추가하도록 하겠습니다.

Q. 연금수령시 종합소득세?

A. 연금소득이 있으면 세금을 내야 할 것인가? 결론은 맞습니다.

1) 노령연금 (국민연금)

- 이것역시 납부금을 세액공제(연말정산) 해줬냐 안 해줬냐에 따라 과세금액이 결정됩니다.

- 2002년부터 연말정산을 해줬기때문에, 2002년 이후 납부한 금액이 과세대상금액이 됩니다.

- 전 2003년 이후 납부했으니, 저는 수령하는 국민연금 모두가 과세대상 연금액이 될 거고요

- 2002년 이전과 2003년 이후가 혼합되신 분은 환산소득과정을 거친 소득의 비율에 따라 나눈다 하네요 계산과정은 복잡해서 생략하나, 대략 2002년 이전 환산소득이 5000만 원, 2003년 이후 환산소득이 1억이면, 50%만 과세대상이 된다 합니다. 즉 1천만 원 수령 시 500만 원만 과세대상이 되는 것이죠

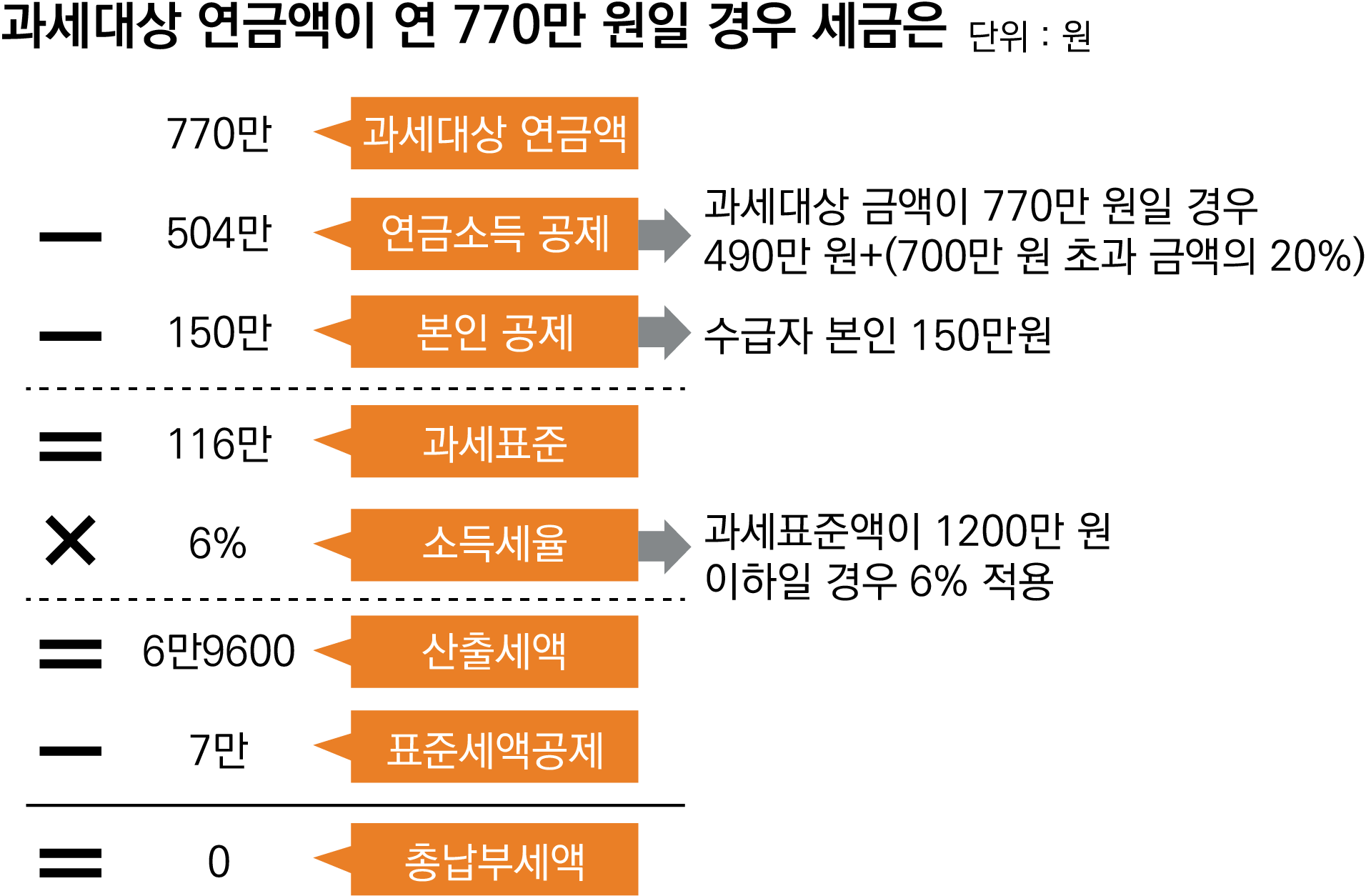

- 과세 대상 금액이 770만 원인 경우 아래와 같이 계산됩니다.

- 연금소득 공제는 구간에 따라 다릅니다. 과세기준금액이 350만 원 이하이면 전액, 350만 원 초과 700만 원까지는 40%, 700만 원 초과 1400만 원까지는 20%, 1400만 원 초과 금액은 10%가 공제대상입니다. 과세기준금액의 최대 900만 원까지입니다.

- 종합소득세율은 과세표준 12,000,000 이하 6%, 12,000,000~46,000,000 이하 15%, 46,000,000~88,000,000 이하 24%, 88,000,000~150,000,000 이하 35%입니다. 대부분 아마 6%이지 싶습니다.

- 국민연금 외, 기타 소득이 있으면 과세대상금액에 포함해서 계산되어 납부세액을 설정할 거 같습니다.

- 해보진 않았지만 크게 부담되는 세금은 아닐 듯합니다.

- 세금을 조금이라도 내야 나라가 좋아지겠죠

정리해 보면

1) 퇴직금 일시금 수령과 55세 이후 연금수령은 세금 30~40% 차이다

- 제경우 2.3억 퇴직금, 일시불 수령 시 약 1,500만 원 낼꺼 나중에 나눠받으면 1,000만원정도니 500만원 이득입니다.

2) 연금수령도 일정금액 (1200만 원) 이상 되면 종합과세대상으로 세금을 내야 하나, 종합과세 납부세액은 그리 크지 않으니 걱정 안 해도 될 듯합니다. 힘닿는 데까지 열심히 일해봐야겠습니다.

3) IRP 소득공제 계좌는 무지 혜택이 많은 상품이었네요, 왜 몰랐을까 재취업하면 꼭 운용을 해야겠습니다.

세액공제 + 예금이자 이연으로 복리이자 증가등 아주 좋은 계좌였네요. 단, 퇴직금계좌가 있을 시 편의를 위해 별도로 계좌를 하나 더 만들어서 따로 운영하는 것을 추천드립니다.

한참 공부하고 적었는데 요정도 내용입니다.

그만큼 어렵네요

그리고 쉽게 쓴다고 쓰는데도 어렵네요.

그만큼 세금이 어렵습니다. ^^

사실 퇴직 후 매일 1개 이상 글을 쓰려 노력 중입니다.

개인사 정리도 있고, 애드센스등을 통해 현금흐름을 만들려는 목적도 있습니다.

그중 가장 큰 거는 저와 유사한 상황에 놓이신 분들에게 조금이라도 도움이 되면 좋을 듯싶어서입니다.

아래에 있는 주소가 제 블로그 링크입니다. 많은 분들이 와주시는데요, 꾸준히 글을 올릴 테니 종종 관심부탁드립니다.

단, 은퇴 후 50년 카페에는 굳이 방문 안 하셔도 보게 동일한 내용의 글을 항상 올립니다.

다른 글을 보고자 하실 분 아니면 굳이 방문 안 하셔도 괜찮습니다.

글이 도움이 된다 생각하시면 구독도 부탁드립니다.

감사합니다~

'[경제 독립 그날을 위해] > 연금 및 절세' 카테고리의 다른 글

| 종합소득세 뽀개기 - 1 [종합소득세 개요] (0) | 2022.12.26 |

|---|---|

| 퇴직후 준비해야할 것 _ IRP계좌 (1) | 2022.12.23 |

| 퇴직후 알아보는 국민연금! (2) | 2022.12.21 |

| 퇴직후 소득공제 - 중도퇴사자 연말정산 (4) | 2022.12.20 |

| 퇴직연금 IRP 굴리기 - 예금 (4) | 2022.12.16 |