안녕하세요 우키짱입니다.

오늘은 연금저축계좌를 다른 기관인 증권사로 이전하는 방법에 대해 알아보았습니다.

1) 연금저축계좌 왜 이전하려 하는지?

저는, 연금저축계좌를 KB국민은행에 개설을 했습니다. 언제인지는 정확히 기억이 안 나지만

5만 원씩 약 1천만 원 정도 납입했으니 200회쯤 납입했네요.

가입일자를 보니 14년에 가입했네요.

상품명은 KB골든라이프 연금저축신탁(채권형)입니다.

원금은 10,050,000원

이체당시 금액은 11,142,694원

수익은 1,092,694원

수익률 약 10.8%입니다.

연평균 수익률 약 1% 정도 됩니다.

매우 안습입니다. 매월 5만 원씩 적립식으로 넣은 걸 감안해도 너무 낮습니다.

그래서 펀드 및 ETF에 투자를 위해

증권의 연금저축으로 이전을 결심했습니다.

2) 증권사 연금저축은 은행과 머가 다른가요?

세액공제 한도 등은 모두 동일합니다.

가장 큰 차이는 투자가능 상품이 다릅니다.

은행의 연금저축은 연금저축신탁

증권사의 연금저축은 연금저축펀드

보험사의 연금저축은 연금저축보험으로 불립니다.

위의 표처럼 각각의 상품은 조금 차이가 있는데

제가 주목한 차이는 상품유형입니다.

최근 ETF를 공부하며, 특히 배당형 및 해외 ETF지수를 기반으로 한 국내 상품들에 관심이 많아져서

펀드 및 ETF투자가 가능하며, 기존에 가지고 있는 연금저축펀드와 합치기로 했습니다.

3) 연금저축 계좌 이전 시 불이익은?

연금저축은 55세 이전 인출이 가능합니다.

다만, 세액공제를 받은 원금을 인출할 경우 세액공제받은 것을 반납해야 합니다.

그러니, 손해는 아니지만 손해인 것처럼 느껴집니다.

(세액공제는 이미 받아서 어디 있는지 모르기 때문이죠)

그러나 연금저축신탁, 연금저축펀드, 연금저축보험 간 계좌이전 시에는

해지로 보지 않기 때문에 위약금이 없습니다.

다만 그냥 인출해서 입금하는 것이 아니고 절차를 따라야 손해가 없습니다.

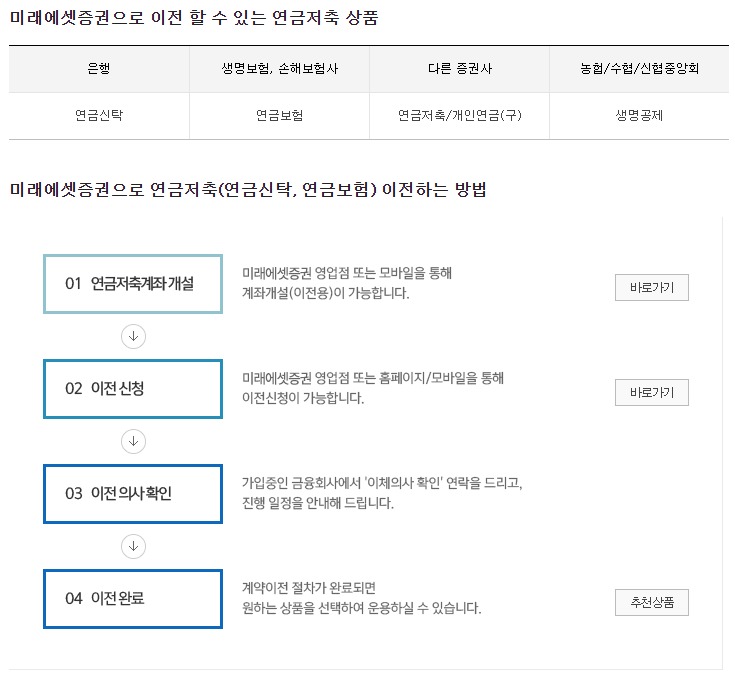

4) 연금저축 계좌 이전하는 방법 (은행 -> 증권)

저는 연금저축펀드는 미래에셋에서 이용 중입니다.

그래서 미래에셋 기준으로 말씀드리겠습니다.

다른 기관도 비슷하리라 생각합니다.

순서는

계좌개설 -> 이전신청(미래에셋에 신청) -> 이전의사확인 (국민은행에서 확인전화 옴) -> 이전완료

이렇게 4단계로 진행됩니다.

저는 9월 4일인가 미래에셋 모바일 앱에서 신청하였고

9월 6일 국민은행에서 확인전화가 와서 확인 후

9월 7일 이전이 완료가 되었습니다.

계좌이전이 완료가 되면 아래와 같이 문자가 옵니다.

계좌를 확인해 보니 입금이 되어있었습니다. 다만, 아직 확정전인지 상품매수는 안되었습니다.

내일이나 모레 원하는 상품을 매수할 예정입니다.

오늘은 연금계좌신탁에서 연금계좌펀드로 계좌이전하는 방법을 알아봤습니다.

인출이 된다 해서 무턱대고 인출하셨다가는 그간 받은 세액공제금액을 모두 돌려낼 수 있으니 주의하시고

본인의 투자성향에 맞는 상품을 잘 선택해서 높은 수익들 내시기 바랍니다.

감사합니다.

'[경제 독립 그날을 위해] > 연금 및 절세' 카테고리의 다른 글

| 국민연금 임의가입, 추후납부, 반납할때도 소득공제 받을 수 있나요? (31) | 2023.10.05 |

|---|---|

| 은퇴후 금융소득 2500만원... 세금·건보료는? (7) | 2023.09.22 |

| 자진퇴사시 실업급여 받을 수 있나요? (3) | 2023.05.17 |

| 공무원도 연금계좌 가입 및 세액공제 받을 수 있나요? (0) | 2023.05.14 |

| 연금을 받을 때 어떤 순서로 인출되나요? (36) | 2023.05.06 |